![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

lettera del Tavolo delle Professioni Tecniche della Provincia di Forlì-Cesena

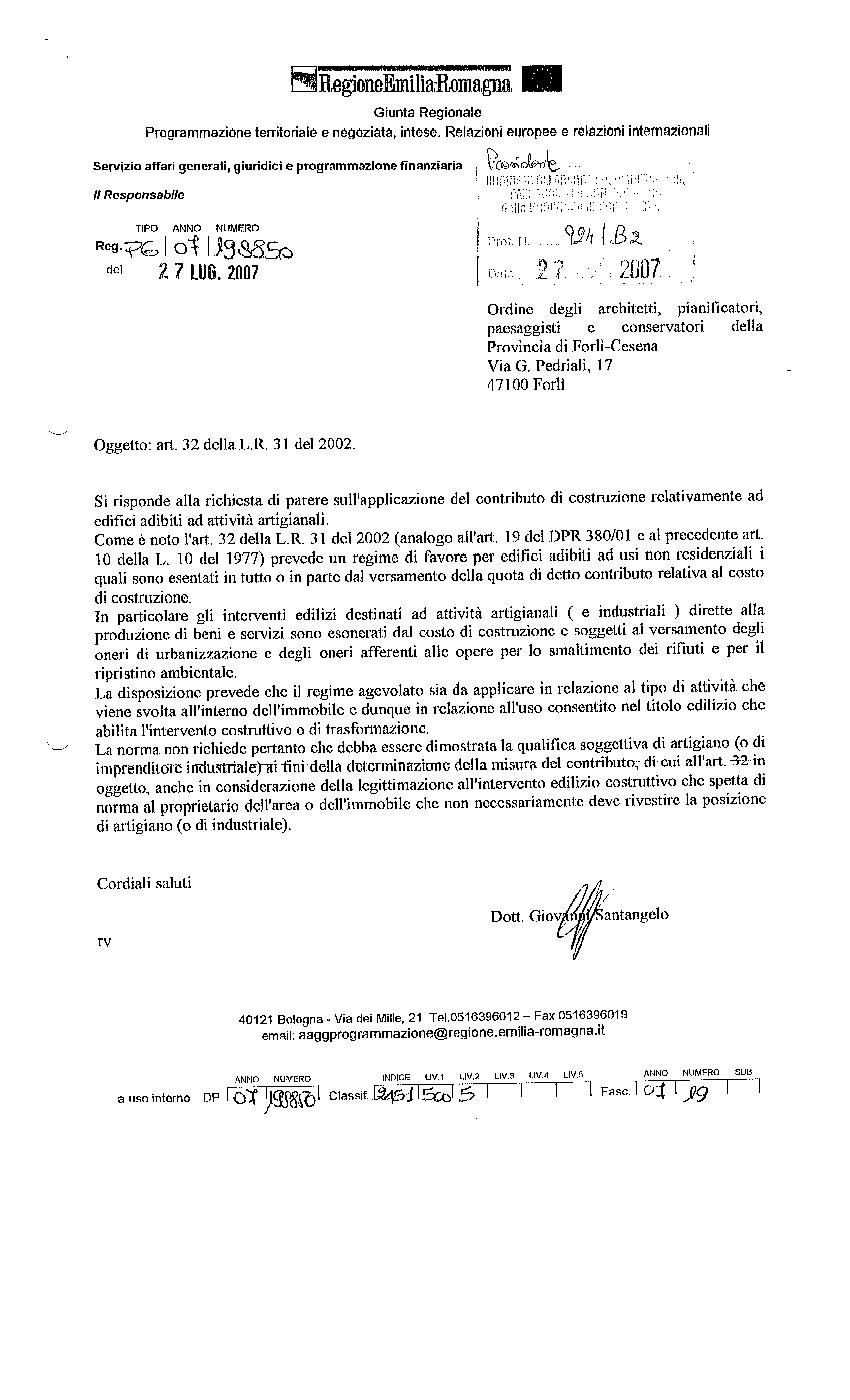

CERTIFICAZIONE ENERGETICA DEGLI EDIFICI

clicca qui per scaricare la deliba

SALUTE E SICUREZZA SUI LUOGHI DI LAVORO

D. LGS. 09/04/2008 N. 81 IN VIGORE DAL 15 MAGGIO 2008

Documenti obbligatori da presentare in relazione all'impresa esecutrice

MINISTERO DEL LAVORO, DELLA SALUTE E DELLE POLITICHE SOCIALI - CAMPAGNA "ALLEGGERISCI IL CARICO"

CONSIGLIO DEI MINISTRI DEL 19 MARZO 2008

Passa la riforma del Codice dei Beni Culturali e lo Stato torna sovrano!

SOVRINTENDENZE E PAESAGGIO

Pareri vincolati sugli interventi e pianificazione prima di tutto!

Nuova definizione di paesaggio; ruolo principe dello Stato nella tutela; co-pianificazione con Regioni e Comuni in fatto di vincoli paesaggistici; più potere ai Sovrintendenti. Sono i punti cardinali della riforma del codice dei beni culturali e ambientali varato dal Consiglio dei Ministri del 19/03/2008. Due provvedimenti che confluiscono in uno solo, due dlgs che cambiano l'assetto normativo disegnato dal decreto legislativo n. 42/2004. Una riforma la cui delega al governo era agli sgoccioli: doveva essere esercitata entro il primo maggio 2008. I decreti, come detto, intervengono in due distinti settori. Il primo dlgs interviene sulla circolazione delle cose di interesse storico e artistico, riconsidera la disciplina di tutela dei beni archivistici, definisce una più stringente salvaguardia del patrimonio culturale di proprietà di enti pubblici, soggetti giuridici privati ed enti ecclesiastici civilmente riconosciuti; il secondo innova in materia di nozione di paesaggio, pianificazione paesistica e regime di autorizzazioni paesaggistiche. Sui due dlgs hanno espresso parere favorevole la Conferenza unificata (28 febbraio 2008) e le Commissioni parlamentari di Camera e Senato (5-6 marzo 2008).

Punto 1 - Beni Culturali: Alcune modifiche tendono a porre riparo agli effetti, tanto contestati, della normativa Urbani sulla dismissione del patrimonio immobiliare pubblico.

Ecco le principali:

Punto 2 - Paesaggio: Le modifiche al Codice muovono dalla considerazione, di recente ribadita dalla Corte Costituzionale con sentenza 14 novembre 2007 n. 367, che il paesaggio è "primario e assoluto" che deve essere tutelato dallo Stato, prevalente rispetto agli altri interessi pubblici in materia di governo e valorizzazione del territorio.

Le novità rafforzano la tutela a tre livelli:

Il Presidente Ordine degli Architetti, P.P.C

Provincia di Forlì-Cesena

dott. arch. Vittorio Foschi

Finanziaria 2008: al via il regime semplificato di tassazione

Dal 1° gennaio al via il regime semplificato di tassazione dei contribuenti minimi, introdotto dall'art. 1, commi 96-117 della legge finanziaria del 2008.

Al posto di Irpef, Irap e addizionali viene introdotta una imposta sostitutiva con aliquota al 20% .

Il regime semplificato opera - per tali contribuenti - come un regime naturale, con la facoltà di optare per l'applicazione dell'IVA e delle imposte sul reddito nei modi ordinari.

E' stato pubblicato, inoltre, sulla Gazzetta Ufficiale dell'11 gennaio u.s. il Dm 2 gennaio 2008 che detta le modalità applicative del regime semplificato e forfetario per i piccoli imprenditori, i lavoratori autonomi e i professionisti con ricavi/compensi inferiori ai 30mila euro.

Si completa così il quadro normativo per l'entrata in vigore del regime agevolato introdotto dalla Finanziaria 2008.

I contenuti del decreto erano stati anticipati dalla circolare dell'agenzia delle Entrate. n. 73/E del 21 dicembre scorso.

Con la nuova normativa vengono eliminati i regimi semplificati preesistenti. In particolare scompaiono il regime dei contribuenti minimi in franchigia, il regime delle attività marginali, e il regime super semplificato.

Di seguito le PRINCIPALI CARATTERISTICHE del nuovo regime semplificato:

Chi potrà accedervi: Potranno accedervi i contribuenti che nel 2007 hanno conseguito ricavi o compensi in misura non superiore a 30.000 euro. Alla determinazione del limite non rilevano i ricavi e compensi derivanti dall'adeguamento agli studi di settore compreso l'adeguamento ai parametri. Il contribuente per avvalersi del regime non deve aver effettuato cessioni all'esportazione o operazioni assimilate. Sono esclusi anche chi ha effettuato operazioni con il Vaticano e San Marino. Inoltre non deve aver sostenuto spese per lavoro dipendente, non deve aver erogato somme sotto forma di utili di partecipazione agli associati e non deve aver acquistato nei tre anni precedenti beni strumentali di valore complessivo superiore a 15.000 euro. I soggetti che iniziano l'attività possono immediatamente applicare il regime in esame se prevedono di rispettare il limite dei 30.000 euro di ricavi o compensi.

Esclusi: Sono comunque esclusi dal regime dei minimi i contribuenti che operano in attività alle quali si applicano regimi speciali Iva quali l'agricoltura, i tabaccai, il commercio dei fiammiferi, l'editoria, la gestione di telefonia pubblica, la rivendita di documenti di trasporto pubblico, i giochi e gli intrattenimenti, le agenzie di viaggi, l'agriturismo, le vendite a domicilio gli antiquari e le agenzie di vendita all'asta di oggetti d'arte. Sono anche esclusi i contribuenti che effettuano in via esclusiva o prevalente operazioni di cessione di fabbricati e di rivendita di auto.

Ingresso nel regime: I contribuenti in possesso dei requisiti sono naturalmente nel regime dei minimi. Viene stabilito che i contribuenti che avevano optato ad inizio attività per l'applicazione del regime fiscale agevolato delle nuove iniziative imprenditoriali valido per il periodo d'imposta in cui è iniziata l'attività e i due successivi possono scegliere di restare in tale regime fino alla durata dello stesso oppure passare al regime dei minimi, se ne hanno i requisiti senza terminare il triennio. I contribuenti che iniziano un'attività e presumono di avere i requisiti del regime minimo devono comunicarlo nella dichiarazione di inizio attività.

Disapplicazione del regime: La disapplicazione del regime dei minimi può avvenire per opzione del contribuente che applica le imposte nei modi ordinari, al superamento del limite dei 30.000 euro, oppure al verificarsi di una delle cause che determinano l'esclusione dal regime (effettua cessioni all'esportazione, spese per dipendenti, eroga somme a titolo di partecipazione agli utili agli associati, effettua acquisti di beni strumentali che sommati a quelli dei due anni precedenti superano l'ammontare di 15.000 euro). Inoltre scatta la disapplicazione quando il contribuente muta l'attività e rientra in uno dei regimi speciali Iva, trasferisce la residenza all'estero, acquista partecipazioni in società di persone, in società a responsabilità limitata in regime di trasparenza o in associazioni professionali che esercitano in forma associata arti e professioni. Nei casi di disapplicazione il regime, in linea generale, cessa di avere efficacia dall'anno successivo a quello in cui vengono a mancare le condizioni.

Superamento limite 30.000 euro del 50%: Nel caso in cui i ricavi o compensi superano di oltre il 50% il limite di 30.000 euro la disapplicazione scatta nell'anno stesso in cui avviene il superamento. Il contribuente in tal caso dovrà versare l'Iva relativa alle operazioni effettuate nel corso dell'intero anno. Inoltre deve istituire i registri Iva entro il termine della liquidazione periodica relativa al mese o trimestre in cui si è superato il limite, adempiere agli obblighi ordinari per le operazioni effettuate dopo il superamento del limite, presentare la dichiarazione Iva annuale, versare la relativa l'imposta a saldo e annotare i corrispettivi e gli acquisti effettuati prima del superamento del limite. Relativamente all'Irpef e all'Irap il contribuente deve istituire i registri previsti e annotare le operazioni a decorrere dal mese in cui è stato superato il limite, adempiere agli obblighi previsti per le operazioni successive, comunicare i dati relativi agli studi di settore, versare le imposte a saldo relative all'anno in cui è stato superato il limite, annotare le operazioni relative alle cessioni di beni e prestazioni servizi nonché gli acquisti effettuati prima del superamento del limite entro il termine per la presentazione della dichiarazione. Per i contribuenti che superano il limite di oltre il 50% il regime ordinario va applicato l'anno del superamento e nei tre anni successivi.

Esclusione per accertamento: L'esclusione dal regime agevolato può avvenire anche a seguito di accertamento divenuto definitivo. Il regime cessa dall'anno successivo a all'accertamento a meno che i ricavi o i compensi accertati superino la soglia dei 45.000 euro. In tal caso il regime ordinario si applica dall'anno stesso in cui l'accertamento è divenuto definitivo.

Semplificazioni: I contribuenti in regime semplificato sono esonerati dagli obblighi di registrazione delle fatture, dei corrispettivi, degli acquisti, della tenuta e conservazione dei registri della dichiarazione e comunicazione annuale e dalla compilazione e invio degli elenchi clienti e fornitori. Relativamente alle imposte sul reddito sono esonerati dagli obblighi di registrazione e tenuta delle scritture contabili. Sono altresì esonerati dalla compilazione del modello per la comunicazione dei dati sugli studi di settore. I minimi inoltre non devono pagare l'Irap. Perciò sono esonerati dalla relativa dichiarazione.

Adempimenti: Restano comunque a carico dei contribuenti minimi l'obbligo di numerazione e conservazione delle fatture di acquisto e delle bollette doganali, l'obbligo di certificazione dei corrispettivi, l'obbligo di integrare la fattura per gli acquisti intracomunitari e per le altre operazioni di cui risultano debitori d'imposta provvedendo al relativo versamento mensile e l'obbligo di presentare gli elenchi intrasat. Ai fini delle imposte dirette sono comunque tenuti a conservare i documenti ricevuti ed emessi. I contribuenti che esercitano arti e professioni devono altresì tenere uno o più conti correnti bancari o postali nei quali far confluire obbligatoriamente le somme riscosse nell'esercizio dell'attività e dai quali devono prelevare le somme per pagare le spese. Sono esclusi dall'obbligo di tracciabilità gli importi inferiori a 1.000 euro fino al 30 giugno 2008, fino a 500 euro dal primo luglio2008 al 30 giugno 2009 e fino a 100 euro a decorrere dal primo luglio 2009.

Determinazione del reddito: Il reddito dei minimi è costituito dalla differenza tra l'ammontare dei ricavi o compensi e quello delle spese sostenute nell'esercizio dell'attività . Concorrono alla formazione del reddito le plusvalenze e le minusvalenze dei beni relativi all'impresa e all'esercizio dell'arte e professione e le sopravvenienze attive e passive percepite nel periodo d'imposta. Per la determinazione dell'importo si applica il principio di cassa. Perciò sia i componenti attivi che passivi partecipano alla formazione del reddito nel periodo d'imposta in cui si verifica la reale manifestazione finanziaria. Sono deducibili dal reddito i contributi previdenziali e assistenziali. Tali contributi dovranno essere dedotti prioritariamente dal reddito d'impresa o di lavoro autonomo determinato in base al regime speciale dei minimi nei limiti in cui trovano capienza in tale reddito, L'eventuale eccedenza può essere dedotta dal reddito complessivo del contribuente con le regole dell'articolo 10 del Tuir.

Imposta: Una volta determinato l'imponibile si applica una imposta sostitutiva dei redditi, delle addizionali regionali e comunali pari al 20%. N el caso di imprese familiari l'imposta è dovuta dal titolare ed è calcolata sul reddito al lordo delle quote spettanti ai collaboratori. Tale reddito, assoggettato ad imposta sostitutiva non assumerà alcuna rilevanza in sede di determinazione del reddito complessivo del contribuente. Per contro il reddito calcolato con il regime dei minimi rileva ai fini del riconoscimento delle detrazioni per carichi di famiglia e per la determinazione della base imponibile dei contributi previdenziali e assistenziali.

Versamenti: I contribuenti minimi ai quali si applicano le disposizioni di versamento delle persone fisiche devono effettuare i versamenti con il sistema telematico. L'acconto d'imposta da corrispondere nell'anno in cui avviene il passaggio al regime semplificato va calcolato senza tener conto delle disposizioni sul regime dei minimi. In pratica chi dal prossimo anno sceglierà il regime semplificato calcolerà gli acconti da versare nel 2008 tenendo conto dell'imposta dovuta evidenziata nella dichiarazione dei redditi relativa all'anno 2007. Nel caso di imprese familiari l'acconto è dovuto dal titolare d'impresa anche per conto dei collaboratori familiari.

Rivalsa e detrazione Iva: I contribuenti minimi non possono esercitare il diritto di rivalsa né possono detrarre l'Iva assoluta sugli acquisti nazionali e comunitari e sulle importazioni. Inoltre l'applicazione del regime comporta la rettifica dell'Iva già detratta negli anni in cui si è applicato il regime ordinario. L'Iva relativa a beni e servizi non ancora ceduti o non ancora utilizzati deve essere rettificata in un'unica soluzione, oppure in 5 rate annuali, senza attendere il materiale impiego degli stessi. Fanno eccezione i beni ammortizzabili la cui rettifica ve eseguita solo se non siano trascorsi 4 anni dalla loro entrata in funzione o 10 dalla data di acquisto o di ultimazione se si tratta di fabbricati. E' comunque possibile compensare gli importi dovuti con eventuali crediti vantati nei confronti del fisco. Le rettifiche vanno effettuate nella prima dichiarazione annuale Iva presentata dopo l'ingresso nel regime.

Redditi esercizi precedenti: Eventuali componenti di reddito positive o negative, riferibili ad esercizi precedenti, e la cui tassazione o deduzione è stata rinviata in conformità alle norme, partecipano alla formazione del reddito del periodo d'imposta che precede l'applicazione del regime dei minimi solo per l'importo risultante dalla somma algebrica che eccede l'ammontare di 5.000 euro. Per contro in caso di importo negativo potrà essere portato integralmente in deduzione dal reddito anche se inferiore a 5.000 euro.

Trattamento fiscale perdite: Le eventuali perdite fiscali realizzate negli anni precedenti a quello da cui decorre il regime agevolato possono essere computate in diminuzione del reddito anche durante il regime dei minimi secondo le ordinarie regole del Tuir. Le perdite realizzate nel corso dell'applicazione del regime dei minimi possono essere utilizzate nei periodi d'imposta successivi non oltre il quinto. Se la perdita è stata realizzata nei primi tre anni d'attività può essere riportata senza limiti temporali.

Regime transitorio: Al fine di evitare duplicazioni o salti d'imposta nei periodi di entrata o uscita dal regime semplificato viene stabilito che nel passaggio dal regime dei minimi all'ordinario i ricavi, compensi e le spese sostenute che hanno già concorso alla formazione del reddito nei periodi assoggetti al regime speciale non assumono rilevanza nei periodi d'imposta successivi. Per contro i componenti che non hanno concorso alla formazione del reddito assumono rilevanza nei periodi successivi. Le stesse regole si applicano per chi dal regime dei minimi transita in quello ordinario.

Sanzioni: Si applicano le sanzioni previste relativamente alle violazioni degli obblighi cui sono tenuti i contribuenti minimi. E' stata introdotta una maggiorazione della sanzione minima e massima in caso di infedele indicazione dei requisiti per l'accesso al regime dei minimi quando il maggior reddito accertato supera del 10% quello dichiarato. La stessa maggiorazione della sanzione si applica anche quando viene accertato il venir meno dei requisiti per permanere nel regime agevolato. Relativamente alla sanzione accessoria della sospensione della licenza o dell'attività tornano applicabili le norme contenute negli articoli 6 e 12 del decreto legislativo 471 del 1997.

Chi opta per l'ordinario: I contribuenti che pur avendo i requisiti per il regime semplificato dei minimi optano per quello ordinario devono porre in essere tutti gli adempimenti contabili ed extracontabili dai quali erano esonerati. L'opzione è valida per almeno un triennio e si rinnova automaticamente fino a quando il contribuente continua ad applicare le imposte nei modi ordinari. Decorso il primo triennio di applicazione del regime ordinario il contribuente può in ogni momento scegliere di rientrare nel regime dei contribuenti minimi se ne ha i requisiti. In deroga all'obbligo di applicare il regime ordinario per almeno 3 anni, limitatamente al 2008 è prevista la possibilità di revocare l'opzione a partire dal 2009.

DOCUMENTI COLLEGATI

- Legge Finanziaria 2008 - Art. 1 commi 96-117 (in formato .PDF)

- Il nuovo regime fiscale per piccoli imprenditori e professionisti (in formato .PDF)

DISEGNO DI LEGGE QUADRO PER LA PROGETTAZIONE ARCHITETTONICA

REGIONE EMILIA ROMAGNA

Proroga relativa all'iter di rilascio dell'autorizzazione paesaggistica

Fino al 31.12.2009 il rilascio dellautorizzazione paesaggistica rimane disciplinato secondo il regime transitorio di cui all'articolo 159 del D. Lgs. 42/2004, mentre dal primo gennaio 2010 entrerà in vigore la disciplina dettata al capo IV, che si applicherà anche ai procedimenti di rilascio dellautorizzazione paesaggistica che alla data del 31 dicembre 2009 non si siano ancora conclusi con lemanazione della relativa autorizzazione o approvazione (salvo ulteriori proroghe)

Legge Regionale n. 23 del 21/10/2004

Il Testo Ufficiale della Legge e della Circolare esplicativa contenente indicazioni generali per l'applicazione della legge

Modello domanda in formato .doc

Modello asseverazione completa in formato .doc

Modello asseverazione integrativa in formato .doc

DETRAZIONI IRPEF PER SPESE DI RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI

La legislazione in materia:

- D. L.vo n. 192 del 19 agosto 2005;

- D. L.vo n. 311 del 29 deicembre 2006;

- Decreto del Ministero dell'Economia e delle Finanze del 19 febbraio 2007.

Campagna informativa sulla sicurezza degli edifici

"LA TUA CASA E' SICURA?"

L'iniziativa è stata presentata al Provveditorato agli studi di Forlì che ha manifestato il proprio interesse ed apprezzamento concedendo il patrocinio consistente nella collaborazione ad estendere questa campagna informativa nelle scuole attraverso il coinvolgimento diretto dei docenti.

Lettera del Provveditorato di concessione di patrocinio

Lettera del Provveditorato di divulgazione della campagna informativa

Lavori Pubblici - Tariffe valide. La Corte Costituzionale con ordinanza n. 352 del 30/10/2006 le ha legittimate.

La Federazione Ordini Architetti, Pianificatori, Paesaggisti e Conserva-tori Emilia Romagna ribadisce che, come pubblicato su "Il Sole 24 Ore" di martedì 31/10/2006, la Corte Costituzionale con ordinanza n. 352 del 30/10/2006 ha legittimato i minimi tariffari previsti dalla Legge 166/02. In pratica l'ordinanza fissa che solo dopo l'entrata in vigore della Legge Bersani n. 248/2006 sia applicabile l'eventuale abolizione dei minimi tariffari, pertanto la pronuncia della Consulta opererà su numerose liti pendenti sull'aggiudicazione di servizi di progettazione. Dovranno essere considerate anomale le offerte che non si siano adeguate ai limiti (più alti) posti dal D.M. del 4 aprile 2001. Gli Ordini degli Architetti P.P.C. d'Italia vedono riconosciuta la legittimità delle loro tesi e la fondatezza degli aumenti tariffari. Inoltre, ci saranno effetti sull'applicazione del Decreto-Legge Bersani, in quanto si rafforza la tesi che vede nel Codice degli Appalti (D.Lgs. 163/2006) e nelle norme che vi sono confluite (tra le quali anche il D.M. 4 aprile 2001), un corpo normativo autonomo ampiamente solido tale da resistere all'abrogazione delle norme (Legge Bersani n. 248/2006) che eliminano le tariffe fisse o minime. Per quanto sopra espresso, i minimi tariffari, dopo la sentenza della Corte Costituzionale n. 352 del 30/10/2006, potranno quindi essere superati solo nei rapporti tra professionisti tecnici e i committenti privati. In conclusione la Federazione Ordini Architetti, Pianificatori, Paesaggisti e Conservatori Emilia Romagna vigilerà attentamente sul rispetto della tariffa prevista dalla Legge n. 166/02 e dal Codice degli Appalti (D.lgs. 163/2006), riservandosi fin d'ora la più ampia tutela degli interessi degli Architetti nelle apposite sedi di giudizio.

Il professionista firma l'agibilità

La certificazione degli edifici affidata al direttore dei lavori

Maggiore fiducia nei professionisti e snellimento delle procedure: è questa la conseguenza dell'affidamento ai tecnici privati della procedura di agibilità delle costruzioni, prevista dall'articolo 10 del disegno di legge Nicolais sull'efficienza delle amministrazioni pubbliche e sulla riduzione degli oneri burocratici per cittadini e imprese, approvato dal Consiglio dei Ministri venerdì scorso. Il certificato di agibilità, nelle leggi sanitarie del 1934, era di competenza del sindaco come autorità locale di igiene, e si collegava al prosciugamento dei muri e ad altre cause di insalubrità. Oggi diventa una dichiarazione ed è di competenza dei professionisti che hanno diretto i lavori.

L'edilizia privata

L'innovazione è prevista per la sola edilizia privata, cioè per quella eseguita su iniziative di privati, sia essa residenziale o produttiva. Ne rimangono fuori l'edilizia pubblica (le costruzioni realizzate da soggetti pubblici) e l'esecuzione di opere pubbliche in generale, che restano sottoposte a collaudi di maggiore dettaglio a garanzia della corretta esecuzione e contabilizzazione delle opere. Il certificato per l'edilizia privata riguarderà le condizioni di sicurezza, igiene, salubrità e risparmio energetico degli edifici e degli impianti. Inoltre, il certificato sarà accompagnato dalla domanda di accatastamento, da una verifica di conformità rispetto al progetto, dal collaudo statico, dalla conformità alle norme antisismiche e sulle barriere architettoniche, e infine a una dichiarazione di conformità degli impianti (quest'ultima collegata alla dichiarazione dell'impresa installatrice). In precedenza si parlava di vero e proprio collaudo, oggi sostituito dalla verifica di conformità, cioè da un'attività che può fare riferimento a dichiarazioni di altre imprese o professionisti, soggetti a loro volta abilitati ad autodichiarare la conformità del loro operato a norme tecniche di corretta esecuzione.

Il direttore dei lavori

Il disegno di legge richiede che il certificato di agibilità sia redatto dal direttore dei lavori, cioè da chi ha seguito i lavori stessi. Non richiede tuttavia che le dichiarazioni debbano essere rese dal professionista che ha seguito materialmente il cantiere durante l'esecuzione e l'evolversi della costruzione. In altri termini, se c'è stata una sostituzione di direttore dei lavori in corso d'opera, il certificato di agibilità sotto forma di dichiarazione di conformità può essere redatto dall'ultimo direttore dei lavori. Quest'ultimo risponderà anche dell'operato dei suoi predecessori e quindi sarà tenuto, nei limiti delle verifiche possibili, a ripercorrere tutta la storia del cantiere, dovendo coprire, con la propria certificazione tutta l'attività oggetto di dichiarazione. E' anche possibile che la domanda di agibilità e la relativa certificazione siano effettuate a firma congiunta di più professionisti, ognuno per quanto di propria competenza.

Le responsabilità

La dichiarazione del professionista sostituisce un certificato pubblico, quindi in caso di falsità scattano le sanzioni previste dal Codice Penale (artt. 359 e 480). Sono responsabilità specifiche delle persone esercenti un servizio di pubblica necessità, tutte le volte che sono coinvolte nella redazione di certificati amministrativi. Le conseguenze possono quindi essere gravi, ma sono proporzionali ai danni che un errore o una superficialità del professionista possono causare al cittadino che abiti un luogo insalubre o costruito male.

Non più al Comune ma passano ai professionisti:

Sugli immobili vincolati rimane la riserva agli architetti

Consiglio di Stato - Sezione VI -

Decisione 11 settembre 2006, n.5239

Architetti - Ingegneri civili - Progettazione opere rilevante carattere artistico - Restauro beni d'interesse artistico e storico -

Competenza esclusiva degli architetti. (Articolo 52, RD 2537/1925)

La disposizione dell'articolo 52 del regolamento approvato con RD 2537/1925, che riserva alla "professione di architetto" le opere di edilizia civile che presentano rilevante carattere artistico, e il restauro e il ripristino degli edifici contemplati dalla legge 364/1909 (poi legge 1089/1939), salvo che la "parte tecnica" che può essere compiuta anche dall'"ingegnere", non è superata dalla legislazione successiva e deve ritenersi tuttora vigente poiché vuole garantire che a progettare interventi edilizi su immobili di interesse storico-artistico siano professionisti forniti di una specifica preparazione nel campo delle arti, e segnatamente di un adeguata formazione umanistica. (rif. Edilizia e Territorio n. 36 18/23 set 2006)

Ingegneri stranieri non ammessi all'Albo Architetti

Il Consiglio di Stato con la decisione 5239/2006 ha rilevato anche che dall'applicazione della direttiva 1985/384/Ce non consegue affatto che chi è in possesso di un diploma di laurea in Ingegneria civile conseguito in un altro Stato della Comunità possa accedere all'esercizio di attività professionali riservate specificatamente agli architetti (secondo la legislazione italiana), a differenza di chi tale titolo lo abbia conseguito in Italia. (rif. Edilizia e Territorio n. 36 18/23 set 2006)

D.L. 30 giugno 2003 n. 196 "CODICE IN MATERIA DI PROTEZIONE DEI DATI PERSONALI"

La Gazzetta Ufficiale della Repubblica Italiana (n. 300 del 28/12/2006) ha pubblicato il testo del Decreto Legge n. 300 del 28/12/2006, recante Proroga di termini previsti da disposizioni legislative, con il quale, al comma 1 dellart. 6, viene disposto il differimento del termine per ladozione del regolamento in oggetto al 28 febbraio 2007

PROVINCIA DI FORLI'-CESENA

PIANO DI GESTIONE DELLA QUALITA' DELL'ARIA

Si rende noto che è stato definitivamente approvato il Piano di cui sopra e che la relativa documentazione è disponibile per la consultazione sul sito della Provincia. Il Piano è entrato in vigore a partire dal 24/10/2007.

SEMINARIO INTERNAZIONALE "ACCESSIBILITA' E SICUREZZA IN EUROPA"

COMUNE DI FORLI'

RIDUZIONE ALLEGATI NELLE CONVENZIONI RELATIVE AD INTERVENTI URBANISTICI

MANUTENZIONE DI STRADE E MARCIAPIEDI NEL PERIODO MAGGIO AGOSTO 2009

ADEGUAMENTO DEL PIANO REGOLATORE GENERALE VIGENTE AI SENSI DELL'ART. 43, COMMA 5°, DELLA L.R. 20/2000 - CRITERI PER ESAME OSSERVAZIONI

Il Comune di Forlì ha approvato la proposta relativa ai criteri da adottare per l'esame delle osservazioni che saranno presentate alla variante urbanistica "Adeguamento del Piano regolatore Generale vigente ai sensi dell'art. 43 - comma 5° - della Legge Regionale 20/2000." Copia del fascicolo può essere ritirato presso la Segreteria dell'Ordine.

MODIFICHE NORMATIVE - Allegato "B" alla Relazione Illustativa

Tale adeguamento sarà depositato per la durata di 30 gg. consecutivi e di tale deposito sarà data notizia al pubblico mediante avviso affisso all'Albo Pretorio, pubblicazione sulla stampa locale e sul B.U.R. e fino a 30 gg. dopo la scadenza del periodo di deposito chiunque potrà presentare osservazioni.

DEPOSITO AGGIORNAMENTI CATASTALI - RILASCIO CERTIFICATI DESTINAZIONE URBANISTICA - COMUNICAZIONE VARIAZIONI

Si rende noto che da lunedì 18/06/2007 le attività di:

- depisito degli aggiornamenti catastali, ai fini del controllo previsto dal DPR 6/6/2001 n. 380, art. 30, comma 5;

- ritiro certificati di destinazione urbanistica;

saranno svolte presso l'Unità di Gestione Front Office del Servizio Sportelli dell'Edilizia e delle Attività Produttive, in Via Caterina Sforza n.16 (tel. 0543.712297-355 fax 0543.712194) nei seguenti orari: dal lun. al ven. ore 9-13, mar. e gio. ore 15.30-17.30.

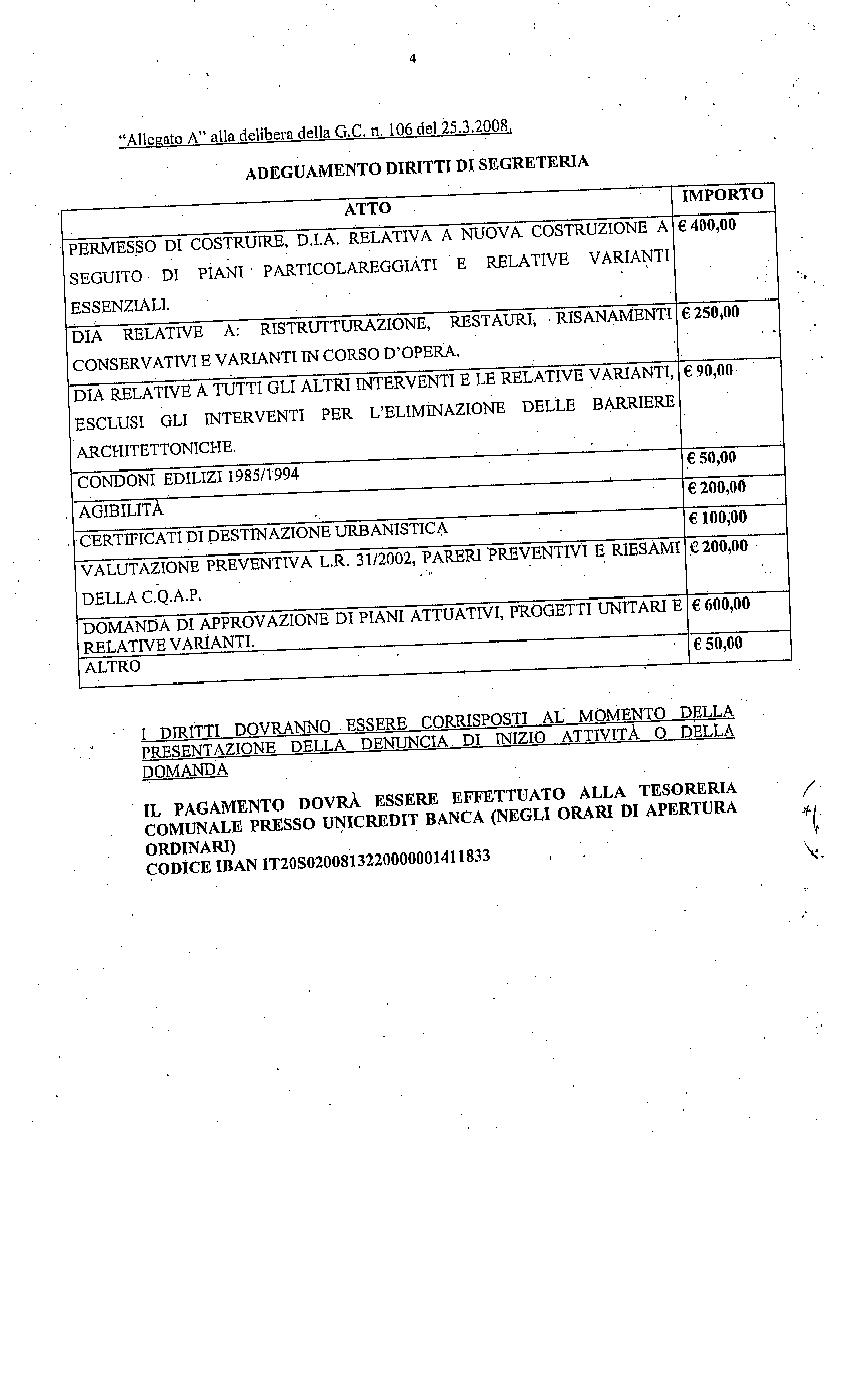

AGGIORNAMENTO IMPORTI DEI DIRITTI DI SEGRETERIA ATTI URBANISTICI EDILIZI

NUOVI ADEMPIMENTI IN MATERIA DI CERTIFICAZIONE ENERGETICA, IN VIGORE DAL 01 LUGLIO 2008

IMPOSTA COMUNALE SUGLI IMMOBILI - AREE EDIFICABILI - ADEGUAMENTI:

- 12% per le aree con destinazione residenziale;

- 8% per le aree con destinazione produttiva e terziaria.

COMUNE DI CIVITELLA DI ROMAGNA

Regolamento per l'applicazione dell'Imposta Comunale sugli Immobili

COMUNE DI MELDOLA

Delibera n. 117 del Consiglio Comunale del 28/12/2007 "Regolamento Imposta Comunale sugli Immobili".

COMUNE DI PREDAPPIO

Con l'Ordinanza n. 30 del 27/03/2007 è entrato in vigore, a parti-re dal 01/04/2007, il nuovo Regolamento Comunale di Igiene, Sanità Pubblica, Veterinaria e Tutela Ambientale.

COMUNE DI CESENA

ADEMPIMENTI RELATIVI ALLE DENUNCIE DI INIZIO ATTIVITA'

PAGAMENTO DIRITTI

Si informa che dal 01 GIUGNO 2008 la Cassa Economato del Comune di Cesena non accetterà più i pagamenti dei diritti di segreteria. I medesimi dovranno essere effettuati secondo le seguenti modalità:

- mediante versamento sul C/C n. 82555400 intestato a COMUNE DI CESENA-SVILUPPO PROD.RESIDENZIALE URBANISTICA- SERV.TES;

- mediante versamento presso una qualsiasi sede della CASSA DI RISPARMIO DI CESENA.

Per eventuali informazioni contattare i seguenti numeri telefonici: 0547-356537 - 0547-356525.

AVVISO orari di apertura al pubblico degli uffici

Variante cartografica e normativa n. 1/2008 al "PRG 2000" - ADOZIONE

COMUNE DI CESENATICO

Nuove modalità di ricevimento del pubblico

AGGIORNAMENTO P.G.R. ON-LINE

Si comunica che a decorrere dal 18/06/2007 sul sito ufficiale del Comune di Cesenatico è possibile visualizzare la versione aggiornata e revisionata del P.R.G. vigente ovvero "Variante Generale al Piano Regolatore approvata con D.C.C. n. 705 del 19/12/2000 e s.m. ivi compreso approvazione con D.C.C. n.31 del 28/04/2005".

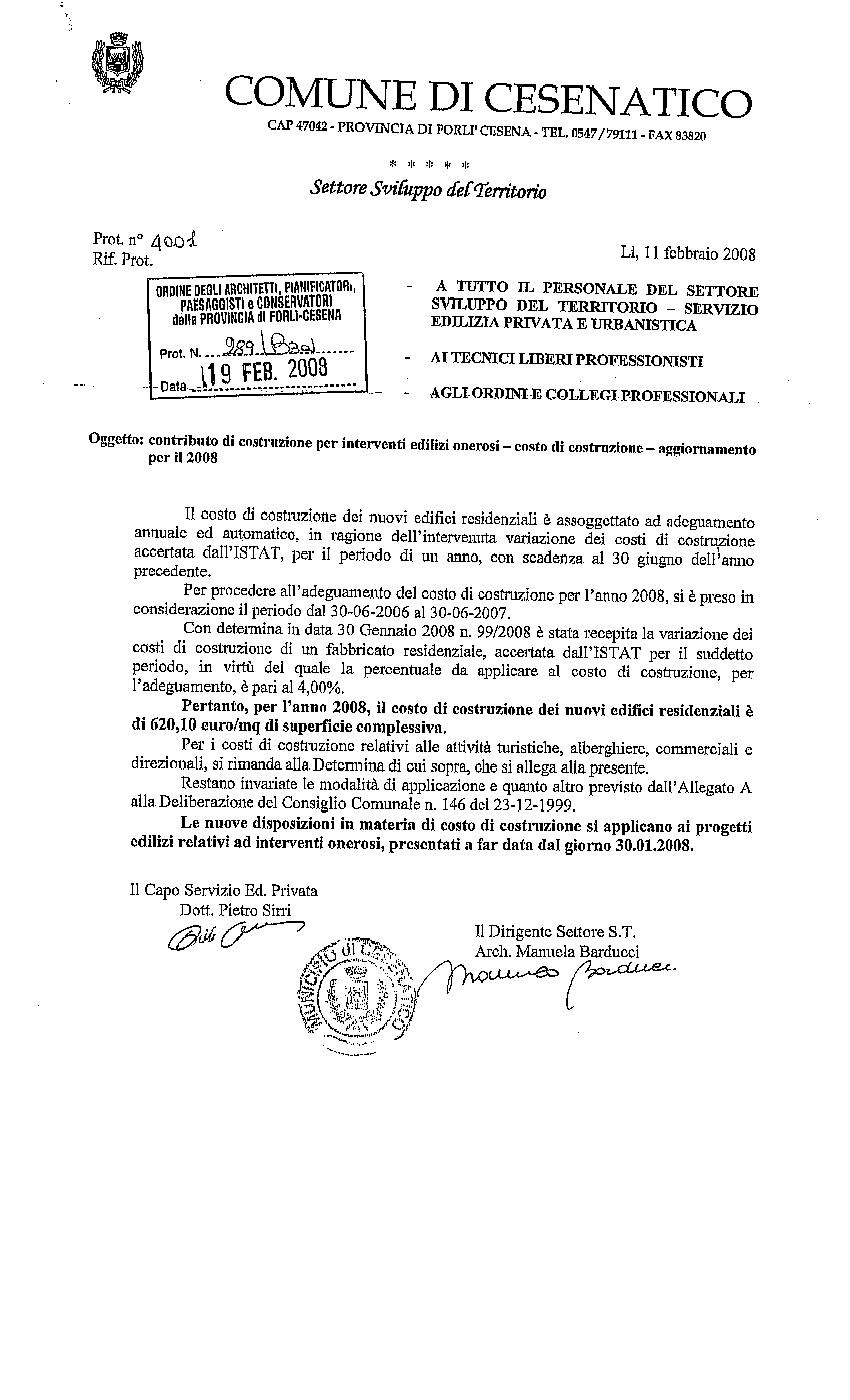

Contributo di costruzione per interventi edilizi onerosi - costo di costruzione - aggiornamento per il 2008.

COMUNE DI MERCATO SARACENO

COMUNE DI SAVIGNANO SUL RUBICONE

Schema di convenzione per Piani Urbanistici

Il Comune di Savignano sul Rubicone, con delibera di Consiglio Comunale n. 10 del 19.12.2006 ha approvato gli schemi di convenzione per:

- Piani Urbanistici Attuativi diniziativa Pubblica e Privata

- Permesso di costruire convenzionato

Si comunica inoltre che con delibera di Consiglio comunale so-no stati aggiornati i valori di monetizzazione per la realizzazione di parcheggi e verde pubblici.

Nuovi importi:

Tariffe dal 19.12.2006 al 19.12.2007

a) Parcheggio Pubblico : Costo totale ( area + attrezzamento) : Euro 171,13 /Mq

b)Verde Pubblico Attrezzato Costo totale ( area + attrezzamen-to) : Euro 138,73/Mq

Tariffe dal 19.12.2007

a) Parcheggio Pubblico : Costo totale ( area + attrezzamento) : Euro 250,00/Mq

b)Verde Pubblico Attrezzato Costo totale ( area + attrezzamen-to) : Euro 200,00/Mq

Comunicazione in ordine all'adozione di Variante al PRG ai sensi dell'art. 15 della L.R. 47/78

COMUNE DI CERVIA

ITER DI RILASCIO DELL'AUTORIZZAZIONE PAESAGGISTICA

Poichè non sono state approvate ulteriori proroghe relative all'iter di rilascio dell'autorizzazione paesaggistica, fino al 30 giugno 2009 il rilascio dellautorizzazione paesaggistica è disciplinato secondo il regime transitorio di cui all'articolo 159 del D. Lgs. 42/2004, mentre dal primo luglio 2009 entrerà in vigore la disciplina dettata al capo IV, che si applicherà anche ai procedimenti di rilascio dellautorizzazione paesaggistica che alla data del 30 giugno 2009 non si siano ancora conclusi con lemanazione della relativa autorizzazione o approvazione.

MODIFICHE AL REGOLAMENTO EDILIZIO COMUNALE

Al fine di illustrare le modifiche al Regolamento Edilizio Comunale e il nuovo Regolamento Comunale del verde pubblico e privato della Città di Cervia, è fissato un incontro per martedì 05 maggio 2009 ore 15,00 presso la Sala del Consiglio della Residenza Municipale in Piazza Garibaldi n. 1, al quale sono invitati tutti i tecnici professionisti.

Tariffa di igiene ambientale applicata ai cantieri edili a Cervia inviata da Hera, con i documenti utili per un approfondimento della tematica

Tale tariffa viene applicata ai cantieri in essere al 1° gennaio 2007 e avviati dopo tale data, in quanto a seguito dellapprovazione del nuovo Regolamento per lapplicazione della tariffa igiene ambientale da parte dellAgenzia di Ambito Territoriale Ottimale della provincia di Ravenna (ATO 7) in data 26/07/2007, sono assoggettate a tariffa anche le aree occupate da cantieri edilizi per la costruzione, completa ristrutturazione e demolizione di fabbricati (anche ad uso residenziale). I casi in cui viene applicata la tariffa cantiere sono esclusivamente quelli indicati nella direttiva. Si evidenzia che la tariffa è dovuta dal titolare del permesso di costruire o della D.I.A. a decorrere dalla data di inizio lavori e fino alla loro ultimazione. Per i tecnici professionisti conoscere l'argomento può essere utile al fine di supportare il committente nell'espletamento di quanto previsto.

- informativa;

- regole

Si fornisce la scheda allegata al D.P.C.M. 12.12.2005, per la presentazione della richiesta di autorizzazione paesaggistica, per le opere il cui impatto paesaggistico è valutato mediante una documentazione semplificata. Tale scheda ha l'obiettivo di realizzare un solo documento che contiene l'individuazione della zona vincolata, l'identificazione della posizione dell'immobile oggetto di intervento sul territorio, le foto rappresentative delle parti interessate dalle opere, la relazione tecnica e tutto quanto in essa previsto per essere l'unico riferimento, oltre agli elaborati grafici, dell'esame della Commissione per la qualità architettonica e per il paesaggio (e successivamente della Soprintendenza) dei progetti per le opere il cui impatto paesaggistico è valutato mediante una documentazione semplificata presentati in zone sottoposte a vincolo paesaggistico ai sensi del D.Lgs 42/2004. La scheda deve essere compilata in ogni sua parte e devono essere in essa inseriti gli stralci degli strumenti urbanistici e le foto in dimensioni adeguate. Si evidenzia che le schede non compilate in modo completo o con rimandi ad altri documenti allegati alla pratica edilizia non verranno esaminate dalla Commissione per la qualità architettonica e per il paesaggio e saranno oggetto di richiesta di integrazione dell'istanza edilizia. Relativamente agli interventi che non possono avvalersi della documentazione semplificata, deve essere allegata all'istanza edilizia la «Relazione paesaggistica» che correda l'istanza di autorizzazione paesaggistica congiuntamente al progetto dell'intervento che si propone di realizzare ed alla relazione di progetto, i cui contenuti sono elencati nell'allegato al D.P.C.M. 12.12.2005. Si ricorda altresì che, salvo ulteriori proroghe, fino al 30 giugno 2009 il rilascio dellautorizzazione paesaggistica è disciplinato secondo il regime transitorio di cui all'articolo 159 del D. Lgs. 42/2004, mentre dal primo luglio 2009 entrerà in vigore la disciplina dettata al capo IV, che si applicherà anche ai procedimenti di rilascio dellautorizzazione paesaggistica che alla data del 30 giugno 2009 non si siano ancora conclusi con lemanazione della relativa autorizzazione o approvazione.

COMUNICAZIONE NUOVI DIRITTI DI SEGRETERIA

MODIFICHE SPERIMENTALI ALL'ACCETTAZIONE DELLE PRATICHE EDILIZIE

Dallinizio di marzo, in via sperimentale, il nuovo Istruttore Tecnico del Servizio Edilizia Privata Architetto Daniela Rossi è presente dalle ore 9,00 alle ore 10,30 nei giorni di lunedì, mercoledì e venerdì per svolgere una consulenza tecnica sulla completezza della documentazione relativa alla presentazione delle richieste di permesso di costruire e di denuncia di inizio attività.

Nel caso venga rilevata lincompletezza delle istanze, viene indicata la documentazione mancante per permettere ai tecnici di effettuare successivamente la presentazione completa.

Tale consulenza tecnica termina improrogabilmente alle ore 10,30 ed è svolta nei tre giorni in cui lIstruttore Tecnico presta servizio allEdilizia Privata, mentre laccettazione continuerà fino alle ore 12,00 e nelle giornate di martedì e giovedì con le modalità fino ad oggi effettuate.

Le istanze sono successivamente trasmesse al Servizio Edilizia Privata, che provvede alla verifica formale della completezza ai sensi di legge (anche con la verifica della congruità del versamento del contributo di costruzione per le DIA) e se necessario richiede documentazione integrativa con lettera che produce l'interruzione (per i Permessi di costruire) / sospensione (per le DIA) dei termini.

AGENZIA DELLE ENTRATE

Risoluzione n. 202/E del 19 maggio 2008

Opere di Urbanizzazione: meno IVA per strade residenziali e costruzioni ex novo

clicca qui per scaricare il testo della risoluzione

AGENZIA DEL TERRITORIO

Istituzione di nuovo Punto Fiduciale

CATASTO

Sperimentazione nuove procedure di prima iscrizione degli immobili al Catasto Edilizio Urbano

Circolare n. 3/2006 - Termini per l'accatastamento o denuncia delle unità immobiliari - Chiarimenti.

Presentazione e ritiro pratiche catastali e certificati ipotecari e catastali. Modalità operative in vigore dal 20 novembre 2006

PROCEDURA DOCFA

La decorrenza della nuova versione del DOCFA è fissata al 01/08/2007.

PROCEDURA PREGEO 9

Chiarimenti e relativo Allegato

Nuovi modelli informatizzati. Ulteriori chiarimenti operativi

Informativa su disposizioni organizzative anno 2009

COMANDO PROVINCIALE VIGILI DEL FUOCO

D.M. 29.11.2002 - caratteristiche tubazioni interrate in impianti di distribuzione carburanti

Gestione della sicurezza anticendio nelle residenze turistico alberghiere

ECO Certificazioni S.p.A. - segnalazione ritrovamento certificati falsi

Porte di piano degli ascensori resistenti al fuoco

Approccio ingegneristico alla sicurezza antincendio. Trasmissione delle linee guida per l'approvazione dei progetti e della scheda rilevamento dati predisposte dall'Osservatorio

- linee guida valutazione progetti;

- linee guida valutazione progetti - allegato 1;

allegato 1 allegato 3 allegato 2 allegato 4

HERA FORLI'-CESENA s.r.l.

AZIENDA UNITA' SANITARIA LOCALE DI FORLI'

Sicurezza in edilizia: depliant informativo sugli obblighi del committente - D. Lgs. 494/96

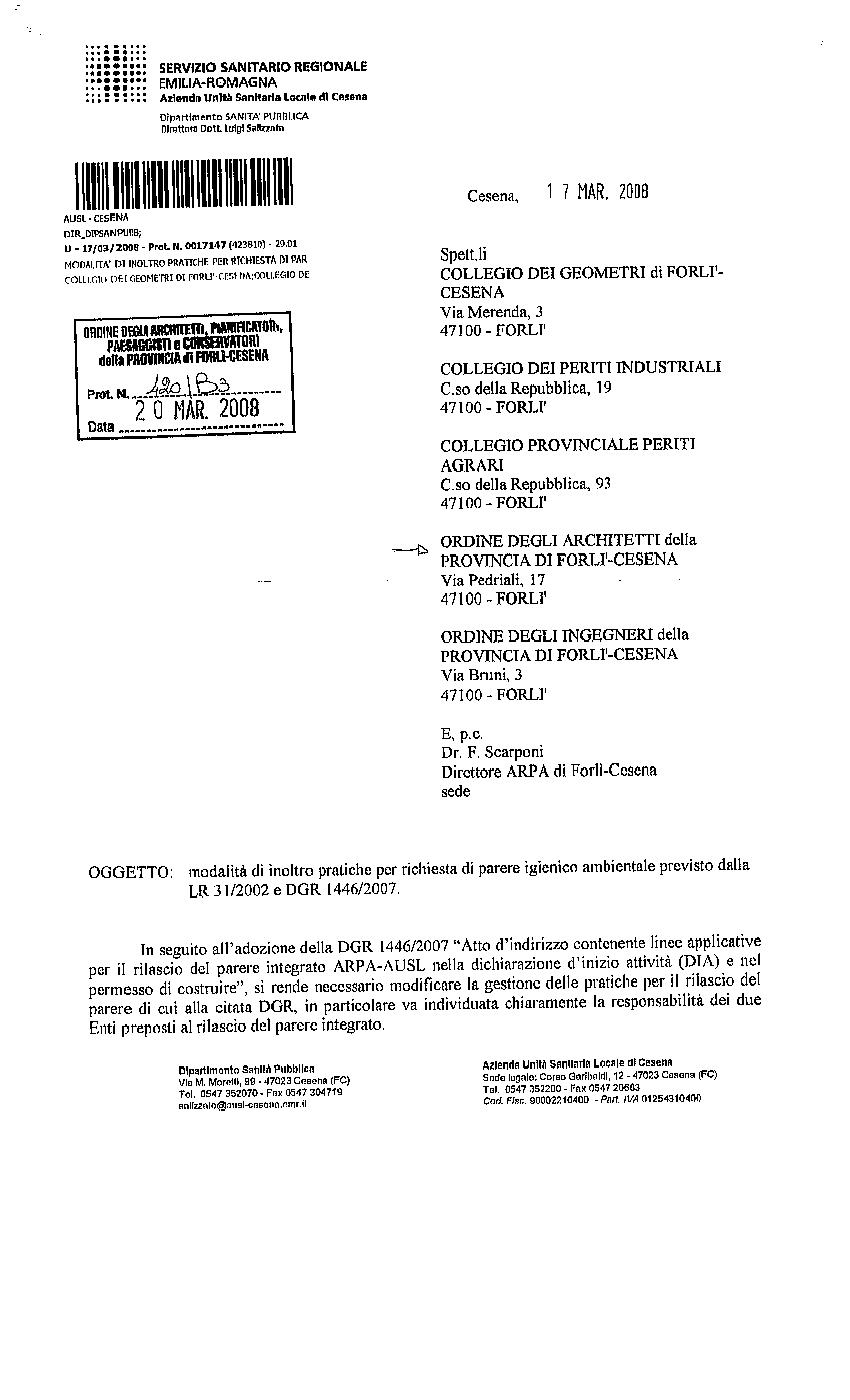

AZIENDA UNITA' SANITARIA LOCALE DI CESENA

Modalità di inoltro pratiche per richiesta di parere igienico ambientale previsto dalla LR 31/2002 e DGR 1446/2007

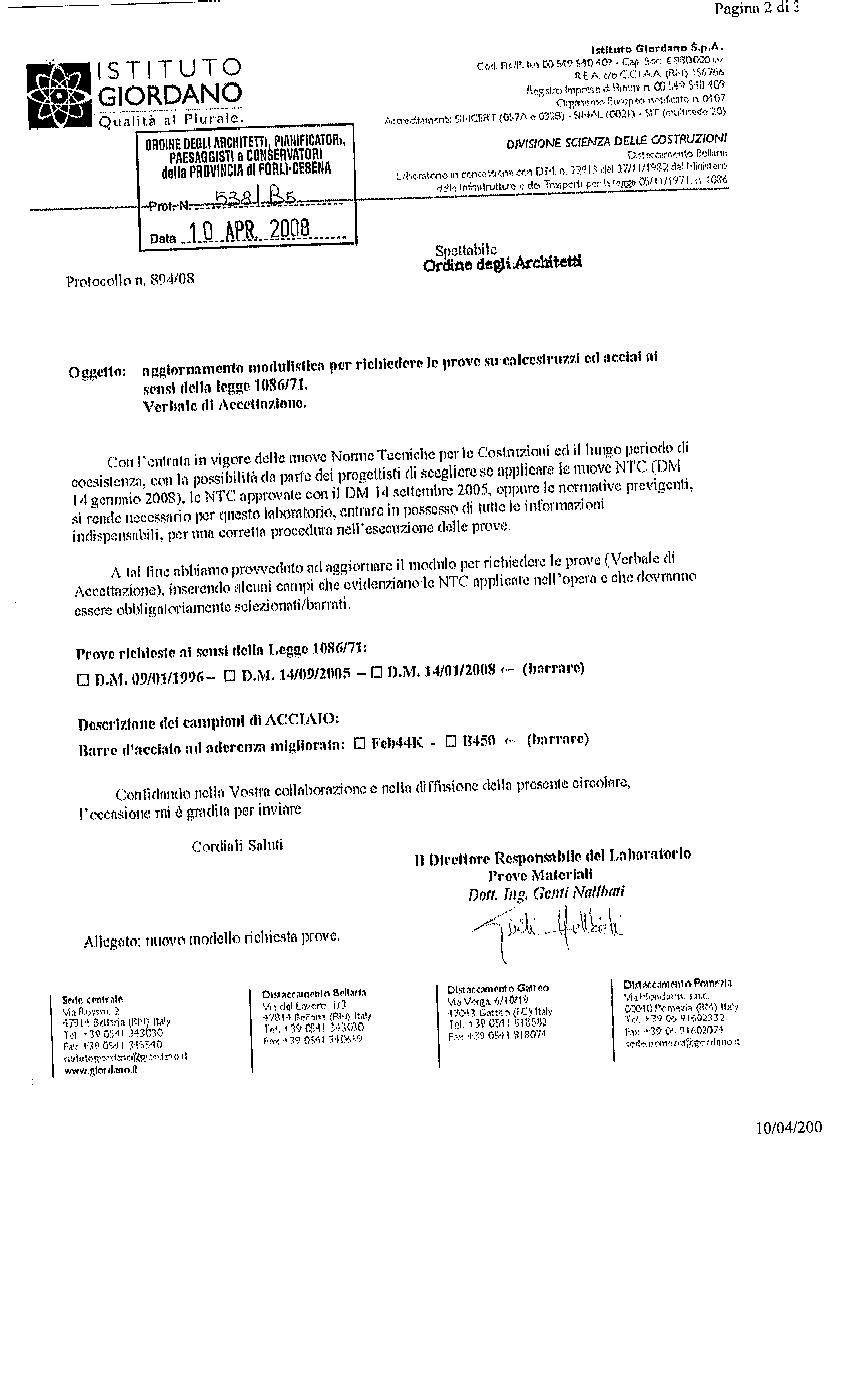

ISTITUTO GIORDANO

![]()

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}